- Как взять кредит с плохой кредитной историей

- Почему вам не дадут кредит с плохой кредитной историей

- Банки

- Факторы, которые влияют на одобрение кредита в банке

- Микрофинансовые организации

- В чем причины плохой кредитной истории

- Как улучшить кредитную историю

- Как исправить ошибку или недостоверные данные в кредитной истории

- Банки, лояльные к плохой кредитной истории заемщиков. Лучшие предложения кредитных карт от банков в Москве.

- Кредиты с плохой кредитной историей

- Какая информация содержится в КИ

- Почему кредитная история становится плохой

- Реально ли взять кредит без отказа с плохой КИ

- Какие документы нужны, чтобы взять кредит с плохой КИ

- Процесс оформления кредита с плохой КИ

- Каким будет потребительский кредит в случае одобрения

- Как увеличить шансы на одобрение

- Можно ли подавать заявки в несколько банков сразу

- Что делать после получения денег

- Что делать, если все банки отклонили заявки

- Ответы на популярные вопросы

- Подведем итоги

Как взять кредит с плохой кредитной историей

Краткий ответ: никак. Если у вас плохая кредитная история, то в 2021 году легко и просто взять кредит в «белом» финансовом секторе у вас, увы, уже не получится.

Сразу считаем необходимым предостеречь: легко взять кредит с плохой кредитной историей можно только у нелегальных ростовщиков. Любая старуха-процентщица, конечно, эти деньги вам даст, но последствия такого экстремального кредитования лежат в плоскости сурового и безжалостного криминала.

Мы говорим о возврате долга. В этом случае коллекторы, которые уже звонили вам раньше и угрожали «разобрать на органы» всю вашу семью, покажутся беспечными судебными приставами-отпускниками.

Спустя некоторое время, вместо ласкового улыбчивого лица старушки, что выдала вам такой «кредит», вы увидите румяные физиономии ее надежных деловых «партнеров». Кстати, некоторые из них к 2021 году уже освободились из мест заключения, где «мотали срок» по тяжким и особо тяжким статьям еще со «святых 90-х», и сейчас как раз нашли работу по специальности. В общем, мы рекомендуем — не рискуйте!

Почему вам не дадут кредит с плохой кредитной историей

Кредиторов много. Разберем логичные действия всех.

Банки

Про государственные банки можете забыть сразу, туда даже обращаться не стоит. Но если раньше вам можно было попытать счастья в банках коммерческих, которые выдавали в свое время кредиты намного охотнее, то теперь ваш поезд ушел. Мало какой коммерческий банк, работающий в рамках закона, пойдет на такой риск. Они имеют право не давать вам объяснений на этот счет, но причины, поверьте, есть.

Факторы, которые влияют на одобрение кредита в банке

Таких факторов, которые препятствуют получению кредита в банке, можно назвать несколько:

- Ваша кредитная история. Эта причина самая главная на сегодняшний день. Если заемщик ранее не выполнял обязательства по кредитам, то он автоматически переходит в категорию граждан, имеющих низкий кредитный рейтинг. Риск невозврата нового долга у заемщика с плохой КИ очень высок, а очень высокие ставки, которые могли бы нивелировать его для банка, ограничены регулятором — Банком России.

- Гарантии. Банк, опасаясь невозвратных долгов, просит залог или оформление поручительства. Закон запрещает кредитору забирать у вас единственное жилье, к тому же если оно — обремененное несовершеннолетними детьми или недееспособными родственниками.

Автомобиль? Не выгоднее ли просто продать его по нормальной рыночной цене и распорядиться этими деньгами по своему усмотрению? В общем, так себе залог для банка. Поручительство: если у вас есть родственники и друзья, которые, зная вас «как облупленного» с вашей кредитной историей все еще готовы доверить вам не только ключи от дровяного сарая, но и немного одолжить денег, то банк — нет.

Но даже если вы теневой воротила биткоинов, но в графе «работа» у вас значится профессия фрилансер или того хуже — безработный, то для банка любой офисный клерк имеет перед вами огромные преимущества. Фрилансеров кредитуют некоторые банки, но, как правило, для этого в банке такие люди держат на счету на вкладе приличную сумму денег.

Вы никогда не брали кредитов, а теперь

вам нужны деньги в долг? Закажите звонок юриста

Если верить статистике, 90% отказов в банке при запросе потребительского кредита, ипотеки или автокредита, происходит по причине плохой кредитной истории потенциального заемщика.

Микрофинансовые организации

В связи со вступлением в силу новых поправок в закон об МФО в 2019-2020 гг., регулятор обязал микрофинансовые организации интересоваться кредитными историями потенциальных заемщиков перед тем, как выдавать кредиты и займы. При этом Центробанк ограничил аппетиты ростовщиков в части ставок и процентов по штрафам и пени, а также лимитировал итоговую сумму долга.

Поэтому в МФО тоже, скорее всего, потребуют залог или поручительство, чтобы выдать вам кредит. При возникновении проблем с возвратом этих средств у вас и у других клиентов в конкретной микрофинансовой организации, Центробанк может сначала оштрафовать МФО, а то и вовсе исключить из реестра.

Кроме того, данные о кредиторах МФО также передают в Бюро кредитных историй (БКИ). Любая МФО теперь хорошо подумает, стоит ли выдавать вам деньги с плохой кредитной историей.

Итак, мы пришли к единственному правильному решению в вашей ситуации — снизить максимально риски кредитора, улучшив свою кредитную историю.

В чем причины плохой кредитной истории

Причинами вашего низкого кредитного рейтинга могут быть:

- ранее выплаченные с просрочкой проценты по займу;

- не выплаченные текущие займы, «свалившиеся» в долгую просрочку;

- ежемесячные платежи составляют больше 50% вашего «белого» дохода;

- ошибка не по вашей вине, которая закралась в кредитную историю.

Как улучшить кредитную историю

Самый верный способ — получить и вернуть взятый кредит или заем в договорные сроки без просрочек, а лучше всего постараться закрыть все текущие просрочки. Большую сумму, как уже сказано выше, с плохой кредитной историей и просрочками вам никто не даст.

Поэтому для исправления ситуации можно брать и дисциплинированно возвращать небольшие займы, которые вам по силам в данной ситуации:

- Кредитная карта. Даже с плохой кредитной историей в банке вы можете получить кредитную карту с небольшой суммой. Расплачивайтесь ею в магазинах в течение месяца, потраченные средства возвращайте в льготный период без процентов с заработной платы.

Так можно постепенно исправить кредитную историю совершенно бесплатно: в любом случае вы покупаете ежедневно самое необходимое, но банк будет все это фиксировать как взятие кредита и его возврат.

ВАЖНО. Если вам предлагают за некоторую сумму внести изменения в вашу кредитную историю, если вы сами ищете тех, кто помогает быстро взять кредит, скорее всего, вы найдете мошенников. Плохую кредитную историю «стереть» или «потерять» невозможно.

Не стоит передавать неустановленным лицам свои персональные данные или осуществлять какие-либо действия по приобретению своей кредитной истории, кредитного рейтинга на сторонних сайтах, не принадлежащих БКИ. Но если в вашу кредитную историю закралась ошибка, что тоже нередко бывает, то теперь вы можете ее исправить бесплатно, обратившись онлайн в бюро кредитных историй (БКИ).

Как исправить ошибку или недостоверные данные в кредитной истории

Порой злую шутку с гражданами играет человеческий фактор: уставший сотрудник банка в конце рабочего дня, например, забыл передать информацию о закрытии вашего кредита. А, возможно, вы даже стали жертвой мошенников и, совсем не имея кредитов, попали в список должников.

У вас не было раньше долгов,

но банк все равно отказал в кредите?

Возможно, у вас есть однофамильцы или полные тезки, и в вашу кредитную историю бездушная программа внесла факты их нехороших долгов. В любом случае, если такая ошибка имела место, обращаться нужно в БКИ.

Можно направить заявление заказным письмом и приложить справку о закрытии кредита, либо протокол из полиции о возбуждении уголовного дела по факту мошенничества — в зависимости от ситуации. Можно обратиться дистанционно, как уже сказано выше.

На основании вашего заявления сотрудники БКИ обязаны:

- перепроверить данные о Вашей кредитной истории;

- сделать запрос в кредитную организацию;

- в течение 14 рабочих дней исправить кредитную историю в оспариваемой части или подтвердить корректность ранее переданных сведений;

- в 30-тидневный срок дать Вам ответ о внесении (или невнесении) изменений в кредитную историю.

Есть банки, где кредиты одобряют намного чаще, и если вы хоть немного улучшили свою кредитную историю, можно обратиться к ним:

Банки, лояльные к плохой кредитной истории заемщиков. Лучшие предложения кредитных карт от банков в Москве.

| Банк | Сумма, руб., до | Ставка от, % | Примечания |

|---|---|---|---|

| Тинькофф* | 2000000 | 6,9 | Кредит на дебетовой карте |

| ХоумКредит** | 3000000 | 7,9 | Кредит наличными онлайн |

| Русский стандарт | 1000000 | 7,9 | Автоматическая регистрация карты «Мир» в программе лояльности |

| Почта Банк | 4000000 | 5,9 | Кредитная карта 120 дней без % |

| Ренессанс Кредит*** | 1000000 | 7,5 | Кредит наличными или на карту банка |

*Работает с безработными и неофициально трудоустроенными.

**Без справок — ХоумКредит, Русский стандарт, РенессансКредит.

***Число одобренных заявок до 80%.

ВАЖНО. Подавайте заявки сразу в несколько учреждений одновременно, чтобы увеличить свои шансы на получение кредита.

Если все-таки исправить ситуацию не получается, если у вас плохая кредитная история и есть непогашенные кредиты, а платить по долгам вам просто нечем, можно пойти по другому пути, чтобы не завязнуть навсегда в долговой яме.

Процедура банкротства избавит вас от всех долгов на законных основаниях. Наши специалисты будут рады проконсультировать вас и оказать профессионально юридическую помощь с наименьшими для вас издержками.

Кредиты с плохой кредитной историей

Прежде чем принять решение по заявке, банк проверяет надежность и платежеспособность клиента. Возможно оформить кредит и с просрочками, и с плохой кредитной историей, но сумма займа будет снижена, а процентная ставка увеличена. Мы расскажем, как можно получить кредит с плохой кредитной историей, и в какие организации можно подавать заявки.

| Макс. сумма | Р |

| Проц. ставка | 31,5% |

| Срок кредита | до 18 мес. |

| Мин. сумма | Р |

| Возраст | 20-85 лет |

| Решение | 1 день |

| Макс. сумма | Р |

| Проц. ставка | от 6% |

| Срок кредита | до 5 лет |

| Мин. сумма | Р |

| Возраст | 21-75 лет |

| Решение | 1 минута |

| Макс. сумма | Р |

| Проц. ставка | от 7,9% |

| Срок кредита | до 7 лет |

| Мин. сумма | Р |

| Возраст | 18-70 лет |

| Решение | от 1 минуты |

| Макс. сумма | Р |

| Проц. ставка | от 9% |

| Срок кредита | до 5 лет |

| Мин. сумма | Р |

| Возраст | 21-75 лет |

| Решение | 5 минут |

| Макс. сумма | Р |

| Проц. ставка | от 8,9% |

| Срок кредита | до 3 лет |

| Мин. сумма | Р |

| Возраст | от 18 лет |

| Решение | от 2 минут |

| Макс. сумма | Р |

| Проц. ставка | от 0% |

| Срок кредита | до 5 лет |

| Мин. сумма | Р |

| Возраст | 20-85 лет |

| Решение | 1 день |

| Макс. сумма | Р |

| Проц. ставка | от 5,5% |

| Срок кредита | до 5 лет |

| Мин. сумма | Р |

| Возраст | от 21 года |

| Решение | 2 минуты |

| Макс. сумма | Р |

| Проц. ставка | от 6,4% |

| Срок кредита | до 5 лет |

| Мин. сумма | Р |

| Возраст | от 18 лет |

| Решение | от 15 минут |

| Макс. сумма | Р |

| Проц. ставка | от 7,9% |

| Срок кредита | до 5 лет |

| Мин. сумма | Р |

| Возраст | 21-70 лет |

| Решение | 1 день |

Какая информация содержится в КИ

Кредитная история — это отчет, в котором содержится информация о всех полученных кредитах и сроках их погашения. Ведением и хранением отчетов занимаются Бюро Кредитных Историй (БКИ).

В России нет единого БКИ, где хранилась бы информация обо всех гражданах. Каждый банк или МФО выбирает одно из БКИ для сотрудничества.

Самые крупные БКИ в России:

- Объединенное Кредитное Бюро (ОКБ).

- Национальное Бюро Кредитных Историй (НБКИ).

- БКИ Эквифакс.

Кредитная история включает:

- паспортные данные заемщика;

- адрес постоянной регистрации;

- адрес временной регистрации;

- все закрытые и действующие займы;

- все просроченные платежи (даже на 1 день);

- отказы по отправленным заявкам;

- информацию о банкротстве;

- информацию о недееспособности;

- информацию о взыскании долга через суд.

Почему кредитная история становится плохой

Все банки оценивают КИ по своим критериям. Некоторые банки могут отказать по заявке, если заемщик уже получил много отказов от других организаций или часто оформлял займы в МФО. Иногда причиной отказа может стать одна просрочка в КИ.

Для других банков имеют значения лишь серьезные нарушения:

- Просрочки длительностью более 90 дней.

- Доведение задолженности до суда.

- Процедура банкротства клиента.

- Наличие клиента в черном списке.

Единого алгоритма для оценки кредитных историй нет, и каждый банк держит свои алгоритмы в секрете. Но общая тенденция прослеживается четко:

| Серьезность нарушений | Последствия для заемщика |

| Просрочки на 1-3 дня. | В большинстве случаев не влияет на решение кредитора. |

| Просрочки до 30 дней. | Нарушение может привести к увеличению процентной ставки, снижению доступного лимита. Некоторые кредиторы лояльно относятся к просрочкам на 1 месяц. |

| Просрочки до 60 дней. | В крупных банках можно получить отказ по заявке. Другие банки оценивают КИ в целом: если просрочка единственная, получить деньги можно. |

| Просрочки до 90 дней. | Почти гарантированный отказ в крупном банке (Сбербанк, ВТБ). Можно попробовать оформить кредитную карточку. Чем больше времени прошло с момента просрочки, тем выше будут шансы взять деньги. |

| Просрочки свыше 90 дней. | Вероятность отказа 100%. Можно обратиться в МФО за займом для исправления кредитной истории или воспользоваться программой по улучшению КИ в банке. |

Реально ли взять кредит без отказа с плохой КИ

В интернете можно найти предложения срочно взять кредит с плохой кредитной историей без отказа. Подобные предложения могут делать только мошенники. Ни одна серьезная организация не будет выдавать деньги без отказов. Но процент отклонения заявок может быть высоким или минимальным.

Принимая решение, кредитор проверяет личность и доходы человека. Взять кредит без проблем с плохой кредитной историей возможно, если вы:

- Официально трудоустроены.

- Работаете в должности больше года.

- Получаете высокую зарплату.

- Не выплачиваете другие займы.

- Не выплачиваете алименты.

- Не имеете иждивенцев.

- Не становились банкротом.

- Владеете собственным жильем.

На решение влияет и давность просрочек. Пропущенный взнос 3-5 лет назад оценивается менее строго, чем просрочка за последний год. За несколько лет финансовое состояние человека может значительно улучшиться, и кредиторы это учитывают.

Какие документы нужны, чтобы взять кредит с плохой КИ

Чтобы срочно взять кредит без залога с плохой кредитной историей, подготовьте документы заранее. Обязательный документ для оформления любого кредитного договора — это паспорт. Какие документы понадобятся кроме паспорта, указано в описании кредитной программы.

Кредиторы часто требуют второй документ для подтверждения личности заемщика. Это может быть:

- СНИЛС.

- Водительские права.

- Заграничный паспорт.

- Пенсионное удостоверение.

- Военный билет.

- Студенческий билет.

Банки, дающие кредит с плохой кредитной историей, часто требуют от заемщика подтвердить свой заработок. Справка о подтверждении может быть оформлена в по форме банка, в свободной форме, по форме 2-НДФЛ, в форме выписки со счета ПФР.

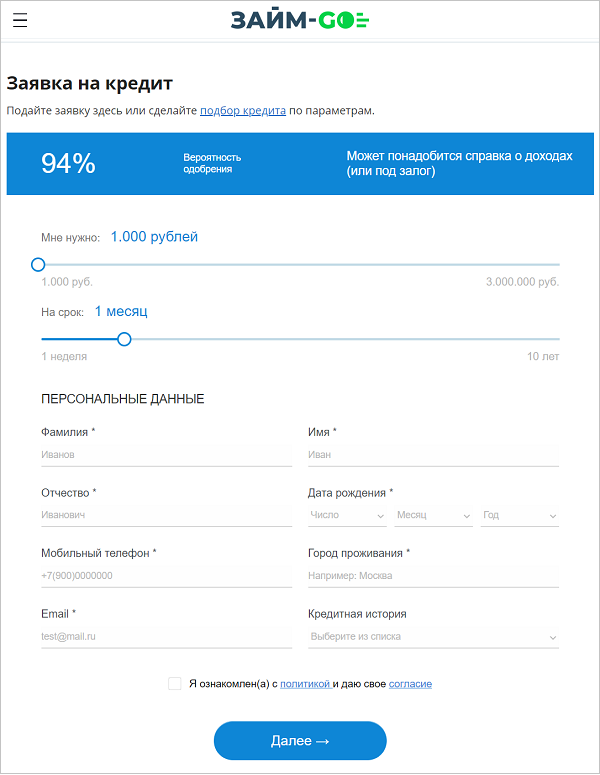

Процесс оформления кредита с плохой КИ

Отправить заявку на выдачу потребительского кредита наличными можно онлайн через zaym-go.ru. Выберите одну из кредитных программ из каталога и нажмите кнопку, чтобы перейти на сайт банка. Стандартное время обработки заявки: 5-15 минут. Если вам нужно быстро получить деньги, подавайте онлайн заявки в несколько организаций.

Чтобы получить деньги после одобрения заявки, нужно посетить офис банка или встретиться с представителем. Банки не выдают деньги по заявкам без подтверждения личности клиента. При подписании договора нужно предоставить оригиналы документов, прикрепленных к заявке.

Как выглядит оформление через интернет:

- Перейдите на сайт выбранной компании.

- Выберите желаемую сумму и срок заключения договора.

- Заполните все поля анкеты заемщика без ошибок.

- Прикрепите к заявке документы, которые требует кредитор.

- Примите звонок от менеджера и ответьте на все вопросы.

- Обсудите условия подписания кредитного договора.

- Подпишите договор с представителем банка.

- Получите деньги наличными или на карточку.

Прежде чем подавать заявку, проверьте, соответствуете ли вы требованиям банка. Даже людям с хорошей КИ банки отказывают, если заемщик не вписывается в возрастные границы. Оформить кредит без проблем с плохой кредитной историей могут люди старше 21 года и младше 60 лет.

Перед встречей с менеджером позаботьтесь о том, чтобы выглядеть платежеспособным. Если он приедет к вам лично, то подготовьте дом. У представителя банка не должно возникнуть сомнений в вашем материальном благополучии.

Каким будет потребительский кредит в случае одобрения

Людям с плохой КИ банки выдают небольшие суммы. Стандартные условия кредитования в этом случае:

- Сумма займа: от 50 000 до 100 000 рублей.

- Процентная ставка: 15-20% годовых.

Рассчитывать на более выгодные условия потребительского кредита могут только заемщики с незначительными просрочками. Если банк одобрит заявку на маленькую сумму, мы советуем взять деньги, а не отказываться от них.

Как увеличить шансы на одобрение

На решение, которое банк примет по заявке, влияет множество факторов. Чтобы повысить шанс одобрения кредита, воспользуйтесь нашими советами:

- Не пытайтесь скрыть плохую кредитную историю. У банка есть техническая возможность проверить все ваши слова. Грубая ложь может привести не только к отказу, но и к внесению в черный список.

- Обратитесь в банк, в котором вы уже получали займ или оформляли дебетовую карту. Лучшим вариантом будет банк, на карту которого вы получаете зарплату. У этого банка есть информация о вашем доходе, стаже работы и работодателе. Проверка заявки будет более лояльной.

- Тщательно проверьте вашу заявку перед отправкой. Заявки с незаполненными полями и множеством ошибок отклоняются вне зависимости от КИ.

- Вежливо разговаривайте с представителем банка. Не допускайте грубости, фамильярности и нецензурной брани. Менеджер имеет право вынести отказ на своем уровне, когда клиент ведет себя неадекватно.

- Проверьте и отредактируйте свои аккаунты в социальных сетях. В анкете банка достаточно информации, чтобы найти профиль. Содержание профиля не должно говорить о бедности или низком уровне культуры.

Можно ли подавать заявки в несколько банков сразу

Вы можете подавать заявки в любое количество банков и МФО. Это нормальная практика, в том числе для людей с плохой кредитной историей. Отправляя онлайн заявки в несколько банков, вы можете срочно взять кредит даже с плохой КИ. Подавать заявки можно вручную или с помощью сервиса, который отправит заполненную анкету в несколько организаций.

Заявка, которая была одобрена, ни к чему вас не обязывает до подписания кредитного договора. Если вы не подпишете договор, заявка аннулируется. Вам обязательно позвонит сотрудник банка, чтобы узнать, почему вы отказались от заключения кредитного договора. Можете смело говорить, что нашли более выгодное предложение в другой организации.

Что делать после получения денег

Если вам повезло взять кредит с плохой кредитной историей без отказа, то не упустите шанс исправить КИ. Вносите платежи по графику, чтобы добавить в кредитную историю положительные записи и поднять свой рейтинг заемщика.

Своевременное погашение новых кредитов — единственный способ исправить свою кредитную историю и повысить рейтинг. Но если вы будете допускать просрочки, вы ухудшите свой рейтинг еще сильнее. Оценивайте свои возможности, прежде чем подавать заявки на новые займы.

Что делать, если все банки отклонили заявки

Если КИ очень плохая, отказывают даже банки, дающие кредит с плохой кредитной историей. Но эта ситуация не является безвыходной. Если отказали банки, вы можете быстро найти другого кредитора:

- Обратиться в МФО. Микрофинансовые организации выдают деньги людям с плохой КИ. В МФО можно взять наличными до 10000 рублей на срок 30 дней. После своевременного возврата долга доступная сумма займа будет увеличена. Найти список проверенных МФО можно на этой странице.

- Воспользоваться программой Кредитный Доктор от Совкомбанка.

- В интернете можно найти частного кредитора, который выдаст вам кредит с просрочками и плохой кредитной историей. Но на этом рынке действует много мошенников, которые собирают паспортные данные людей под предлогом кредитования.

- Сдать ценные вещи в ломбард. Выгоднее всего сдавать в ломбарды ювелирные изделия и смартфоны. Но при оценке в ломбарде часто занижается реальная цена предмета. В долг можно получить максимум 60-70% от рыночной стоимости, которую определит ломбард. При неуплате долга ценная вещь становится собственностью ломбарда.

- Получить займ под залог ПТС или автомобиля. В автоломбарде предметом залога служит машина. Некоторые ломбарды забирают машину на стоянку после оформления залога. В других автоломбардах можно передать на хранение только ПТС и пользоваться машиной. Максимальная сумма займа: 70-80: от рыночной цены автомобиля.

- Занять деньги у родственников, друзей или знакомых. Этот вариант подходит для тех, кому срочно необходима маленькая сумма денег. При таком не нужно платить проценты и нет риска лишиться своего имущества. Но если вы не вернете деньги вовремя, вы испортите хорошие отношения. Повысить рейтинг для банка проще, чем восстановить репутацию для друзей.

Ответы на популярные вопросы

Где взять деньги с плохой КИ без отказа?

Ни один честный кредитор не одобряет 100% заявок . Предлагать займы без отказов могут только мошенники. Реальные кредиторы заинтересованы в возврате собственных средств, поэтому у них есть минимальная планка требований к заемщикам. Список организаций, где вероятность отказа низкая, представлен на этой странице.

Поможет ли новый займ исправить плохую КИ?

Оформление и возврат новых кредитов — это единственный способ улучшения КИ. Каждый банк и МФО передает информацию в БКИ. Если вы погасите новую задолженность без просрочек, то в КИ появятся новые положительные записи. Ваш рейтинг заемщика будет увеличен. При обработке новых заявок банки будут видеть, что ваше финансовое состояние улучшилось, и последний займ погашен без просрочек.

Можно ли взять новый кредит при просроченной задолженности?

Наличие действующих просрочек — веская причина для отказа потенциальному заемщику. Чтобы взять новый кредит, желательно сначала погасить старый. Если кредитная история испорчена не сильно, можно воспользоваться программой рефинансирования задолженности. Если просрочек много, чтобы срочно получить деньги можно сразу обращаться в МФО или автоломбард.

Сколько денег можно получить с плохой КИ?

Заемщикам с плохой КИ банки предлагают небольшие суммы: до 80 000 или до 100 000 рублей. Получить до 500 000 рублей можно только если просрочек было немного, и деньги были внесены в срок не более 30 дней. Для оформления займа на сумму от 100 000 до 500 000 рублей нужно будет подтвердить свои доходы.

Можно ли отредактировать свою КИ?

Правдивую информацию из КИ удалить нельзя. Люди, которые предлагают отредактировать КИ за деньги — мошенники, а не сотрудники БКИ. Но крайне редко в КИ могут возникать ошибки. Если вы проверили КИ и нашли просрочки, которых не было, эту информацию можно исправить. Нужно подать в БКИ претензию и подтвердить внесение платежа в срок. Для подтверждения используйте выписку с банковского счета.

Подведем итоги

На этой странице приведены МФО и банки, дающие кредит с плохой кредитной историей. Вы можете отправить заявки в несколько кредитных организаций, чтобы срочно оформить кредит. Получив одобрение банка, вносите платежи по графику, чтобы улучшить свою репутацию. Тогда в будущем вы сможете оформлять кредиты на более выгодных условиях.